量化交易第四节课:海龟策略

2022-07-22 16:30:49

787次阅读

0个评论

海龟策略:在股价超过过去N个交易日的股价最高点时买入,在股价低于过去N个交易日的最低点卖出。上述最高点和最低点组成一个通道,称为“唐奇安通道”。

下载数据

from pandas_datareader import data as dt

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

start_date ='2020-01-01'

end_date='2020-03-20'

zgpa = dt.DataReader('601318.ss','yahoo',start_date,end_date)

zgpa.head()

使用海龟策略生产交易信息

turble = pd.DataFrame(index=zgpa.index)

turble['high']=zgpa['Adj Close'].shift(1).rolling(5).max()

turble['low']=zgpa['Adj Close'].shift(1).rolling(5).min()

turble['Buy'] =zgpa['Adj Close']>turble['high']

turble['Sell']=zgpa['Adj Close']<turble['low']

turble.tail()

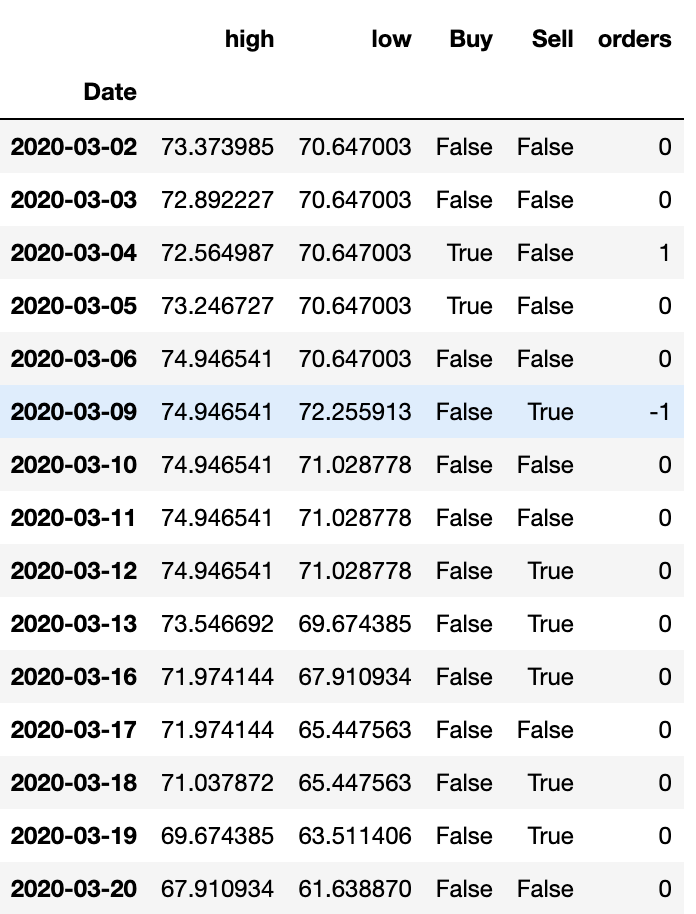

根据交易信号和仓位进行下单

turble['orders']=0

position =0

for k in range(len(turble)):

if turble.Buy[k] and position ==0:

turble.orders.values[k]=1

position=1

elif turble.Sell[k] and position>0:

turble.orders.values[k]=-1

position=0

turble.tail(15)

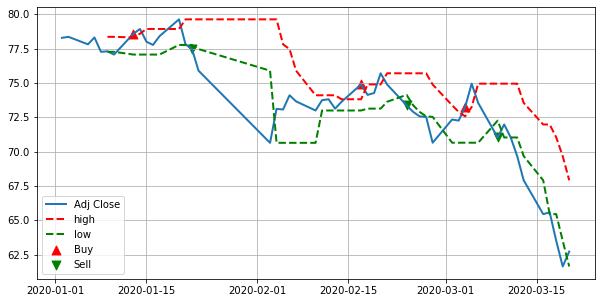

交易信号数据可视化

plt.figure(figsize=(10,5))

plt.plot(zgpa['Adj Close'],lw=2,label='Adj Close')

plt.plot(turble['high'],lw=2,ls='--',c='r',label='high')

plt.plot(turble['low'],lw=2,ls='--',c='g',label='low')

plt.scatter(turble.loc[turble.orders==1].index,zgpa['Adj Close'][turble.orders==1],marker='^',s=80,color='r',label='Buy')

plt.scatter(turble.loc[turble.orders==-1].index,zgpa['Adj Close'][turble.orders==-1],marker='v',s=80,color='g',label='Sell')

plt.legend()

plt.grid()

plt.show()

对海龟策略进行回测

initial_cash=20000

positions=pd.DataFrame(index=turble.index).fillna(0.0)

#positions.head()

positions['stock']=100*turble['orders'].cumsum()

#positions.head(15)

positions['holding_value']=positions['stock'].multiply(zgpa['Adj Close'],axis=0)

positions['diff']=positions['stock'].diff()

positions['Adj Close']=zgpa['Adj Close']

positions['cumsum']=positions['diff'].multiply(zgpa['Adj Close'],axis=0).cumsum()

positions['cash']=initial_cash-positions['diff'].multiply(zgpa['Adj Close'],axis=0).cumsum()

positions['total'] =positions['holding_value']+positions['cash']

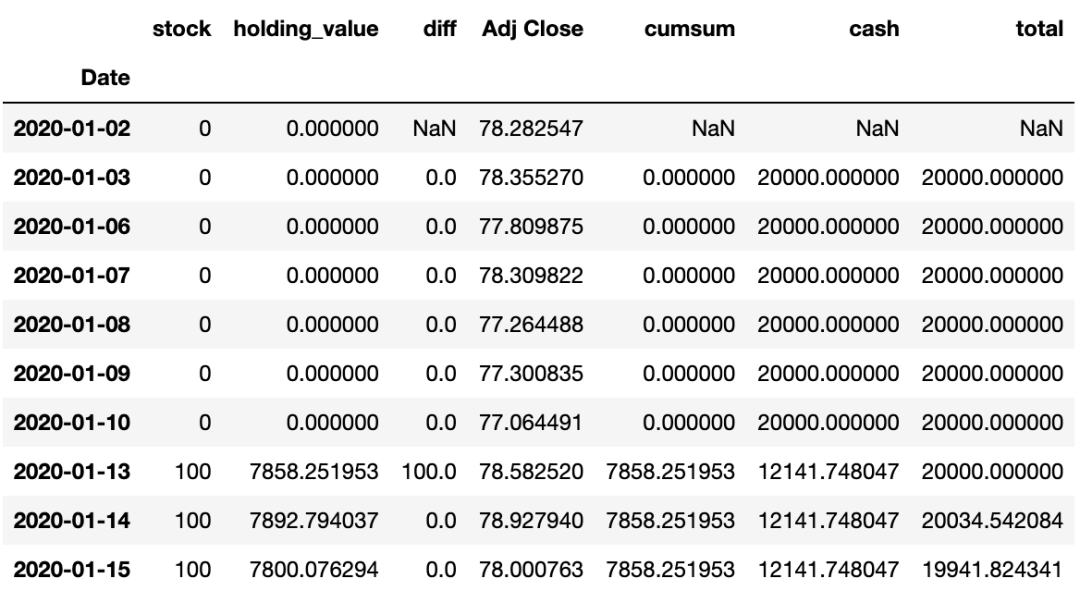

positions.head(10)

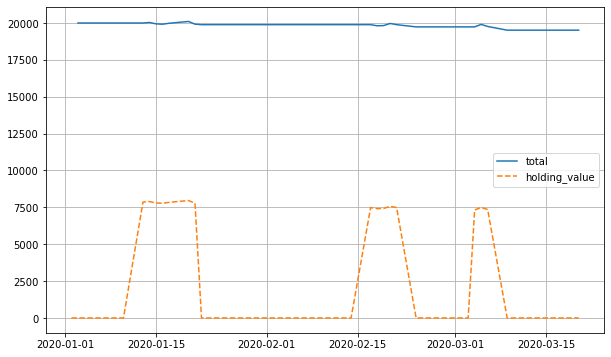

回测数据可视化

plt.figure(figsize=(10,6))

plt.plot(positions['total'],label='total')

plt.plot(positions['holding_value'],'--',label='holding_value')

plt.grid()

plt.legend()

plt.show()

结论:可以看出使用海龟策略之后,它比我们上节课讲的双移动平均策略少赔些。海龟策略稍胜一筹。(注意:股票处于下行周期,少赔就是挣钱)

0

0